クレジットカードが若者の間でも普及している昨今。問題となっているのが、クレカの滞納によるブラックリスト入りです。新規のカードが作れない、消費者金融から借りれない、ローンを組めないといった問題が発生します。そこで、今回は何か月の滞納でブラックリスト入りしてしまうのか、また、よくある例とその解決方法をご紹介します。

目次

日本におけるクレジットカードの普及率

クレジットカード会社JCBによると、2021年までのクレジットカードの保有率はおよそ86%。また、クレジットカード協会の調べによると、現在日本国内におけるクレジットカードの発行枚数はおよそ2億9000万枚。つまり、クレジットカード保有者の平均所持枚数は2~3枚となります。

昨今ではECサイトだけではなく、スーパー、カフェ、レストラン、コンビニなどあらゆる業種でカード使用率が増えております。しかし、学生でも気軽に作ることができるからこそ、クレジットカードにまつわるトラブルも増加傾向にあります。

クレジットカードを滞納することによる大きな問題

クレジットカードを複数枚持つと、引き落とし銀行を忘れてしまい、銀行残高が足りないことに気が付かないでクレカの返済を滞納してしまうことがあります。また、毎回クレジットカードの支払い明細が届いてから、引き落とし銀行にお金を入金する人も、明細に気が付かないで残高が足りなくなっていることもしばしばありますね。

クレジットカードを3か月以上滞納するとブラックリストに入ってしまう!

「クレジットカードを滞納してしまい、ブラックリストに載った」という表現がしばしば使われますが、これは具体的に言うと、「クレジットカードを一定期間滞納したことによって、自分の信用情報の支払い状況が『異動』になった」ということです。異動は業界の専門用語なので、「異動=ブラックリストor事故」と俗に呼ばれています。

では、クレジットカードをどのくらいの期間滞納すると、ブラックリストに入ってしまうのでしょうか。

結論から説明すると、「3か月」が目安となります。信用情報を扱っている機関は複数ありますが、その中でもクレジットカード会社が登録しているのはCICと呼ばれる機関です。

よくある質問:毎月の携帯代の延滞もブラックリストに入る?

携帯の通信料の滞納をしてもブラックリストに入ることはありません。しかし、スマホの端末代を月賦にして、通信料と含めて毎月支払っている場合、これを滞納してしまうとブラックリストに入ってしまいます。

クレジットカードを延滞してブラックリスト入りしたときの解決策

クレジットカードを3か月以上延滞すると、自分の信用情報のブラックリストに載ってしまうことが分かりました。ブラックリストに載ってしまうと、「新規のクレカが作れない」、「車や住宅ローンが組めない」といったデメリットを被ることになります。

しかも、その期間は時効を迎えるまでとなり、およそ「5年」となります。

時効を迎えるまでは、たとえ弁護士に相談してもブラックリストから削除することはできません。

まずは時効が過ぎるまで待機するようにしましょう。

時効(5年)が過ぎた後はどうする?

時効(5年)が過ぎたあとは、自動的に信用情報からブラックリストが削除されるわけではありません。信用情報機関に時効を主張しなければなりません。これを「時効援用(じこうえんよう)」と呼びますが、一般的には弁護士に依頼して削除してもらうのが普通です。

時効援用時を弁護士に依頼する際の注意点

時効の援用を弁護士に依頼する前に、まずは自分で信用情報をCICなどの機関から申請・入手するようにしましょう。弁護士が代理で申請することもできますが、かなり手間がかかってしまいます。申請はネット上でできます。お金を1000円程度振り込めば、1~2週間のうちに郵送で送ってくれます。

時効援用してもブラックリストから削除れない・カード(ローン)が組めない理由は?

もし時効援用をしてもブラックリストから削除されない、あるいはカードの新規作成ができない、ローンが組めないといった場合は、下記の理由が考えられます。

- まだカードの返済が残っている

- CIC以外の信用情報機関でブラックリストに載っている

- 借入しているところから裁判を起こされている

などが考えられます。まず最初にやることはCIC以外の信用情報機関であるJICCとKSCの2社に対して時効援用をします。また、カードの返済がもし残っていたらそれを完済し、もし返済しきれない額となっていたら、任意整理の手続きも視野に入れます。また、借入先から裁判を起こされている場合は、解決後10年経過していることが条件となります。

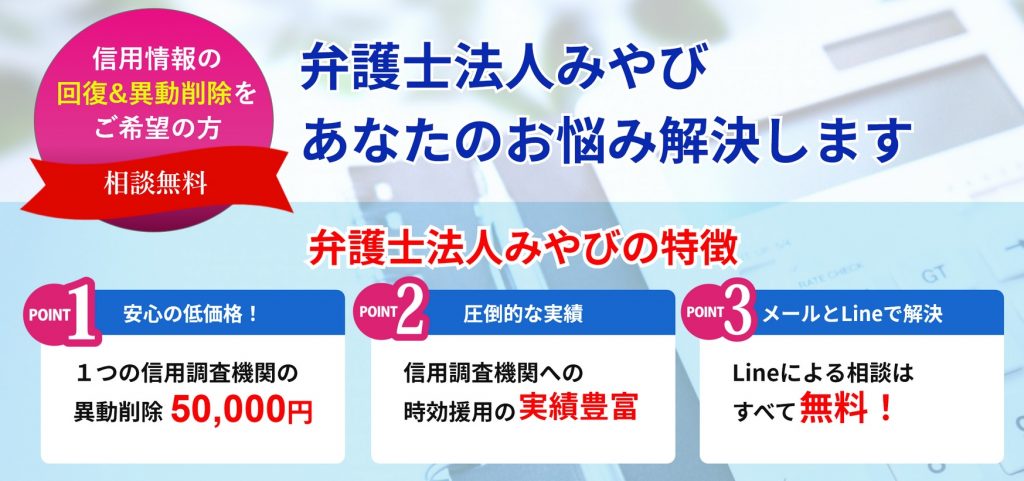

信用情報の見積もり無料!LINEのチャットで無料で相談できる弁護士!

弁護士法人みやびは、東京を拠点とする弁護士法人で、全国から信用情報の回復、時効の援用の相談と依頼を請け負っています。民間のサービスと安価な料金を取り入れていることで人気となり、特にLINEによる無料のチャット相談は消極的な人や忙しいビジネスマンにも定評があります。まずは相談してみてはいかがですか。

コメントを残す